Currículo: esta unidad cubre parte de los saberes básicos del Bloque D – Ciudadanía digital crítica (concretamente el DIG.4.D.4) correspondiente a 4ºESO. Además, se evalúan los criterios que puedes encontrar al final de esta página relacionados con los saberes citados.

Tabla de contenidos

El comercio electrónico («e-commerce»), es un fenómeno global que ha cambiado radicalmente la manera en que concebimos el comercio y las interacciones comerciales en el mundo contemporáneo. Esta modalidad de negocio ha facilitado el acceso a una amplia gama de productos y servicios a escala mundial, al tiempo que ha revolucionado las estrategias empresariales, la logística y las experiencias de los consumidores. Con un crecimiento acelerado y continuo, el comercio electrónico ofrece oportunidades ilimitadas de negocio.

En este tema, profundizaremos en los diversos aspectos que componen el e-commerce, desde su evolución histórica y la diversidad de modelos de negocio hasta las tecnologías que lo hacen posible y las dificultades que enfrenta. Analizaremos cómo distintos tipos de plataformas y negocios digitales se adaptan para satisfacer las necesidades cambiantes de los consumidores y cómo se manejan aspectos clave como las transacciones financieras, la seguridad, y la integración de nuevas tecnologías profundamente disruptivas como son las criptomonedas.

6.1. Introducción al comercio electrónico

El comercio electrónico representa una de las revoluciones más significativas en la forma en que las empresas y los consumidores interactúan en la actualidad. Desde sus humildes comienzos hasta convertirse en una fuerza dominante en el mundo empresarial, el e-commerce ha evolucionado para ofrecer una variedad de plataformas y oportunidades que trascienden las barreras tradicionales del comercio.

A medida que exploramos este enorme sector, es importante comprender cómo surgió el comercio electrónico, sus fundamentos y cómo continúa transformando el panorama económico global.

6.1.1. Definición y contexto histórico

El comercio electrónico, también conocido como «e-commerce», se refiere a la compra y venta de bienes y servicios a través de Internet. En lugar de realizar transacciones en tiendas físicas, las personas pueden acceder a plataformas digitales para adquirir productos, contratar servicios o realizar transacciones comerciales.

El comercio electrónico tiene sus raíces en décadas pasadas, y su evolución ha sido realmente explosiva:

- Década de 1960: los primeros sistemas electrónicos de transferencia de fondos (EFT) permitieron a las empresas realizar transacciones financieras electrónicas. Sin embargo, estas operaciones se limitaban principalmente a instituciones financieras.

- Década de 1970: surgieron las redes de comunicación electrónica, como el sistema EDI (Intercambio Electrónico de Datos), que permitía a las empresas intercambiar documentos comerciales electrónicamente.

- Década de 1980: con la popularización de los ordenadores personales, se crearon las bases para el comercio electrónico tal como lo conocemos hoy. Se establecieron los primeros sistemas de pago online y las primeras tiendas virtuales.

- Década de 1990: el auge de Internet y la World Wide Web revolucionaron el comercio. Amazon y eBay se fundaron en esta época, marcando el inicio de una nueva era. Las empresas comenzaron a vender productos y servicios en Internet de manera masiva.

- Siglo XXI: el comercio electrónico se ha diversificado enormemente. Ahora, además de las tiendas en línea, existen modelos como el «dropshipping», la afiliación, los «marketplaces» y los negocios de suscripción. Las criptomonedas también han influido significativamente en las transacciones digitales.

Hoy en día, el comercio electrónico está presente en todas partes. Estos son algunos de los gigantes que lo dominan en los principales sectores:

- Amazon: la gigante del e-commerce ofrece una amplia variedad de productos y servicios.

- Alibaba: un marketplace global que conecta a compradores y vendedores de todo el mundo.

- Uber Eats: plataforma para pedir comida a domicilio.

- Airbnb: permite reservar alojamientos en línea.

- Shopify: herramienta líder para crear tiendas online personalizadas en menos de 5 minutos.

6.1.2. Ventajas e inconvenientes del comercio electrónico

Como usuario de este tipo de comercio, estoy seguro que ya conoces algunas de sus ventajas. Sin embargo, vamos a citar las más importantes, para que las tengas de referencia:

- Acceso global: el comercio electrónico permite que las empresas lleguen a clientes en todo el mundo sin restricciones geográficas. Una tienda online está abierta las 24 horas del día, los 7 días de la semana, en piloto automático, sin necesidad de empleados. Difícil competir contra eso.

- Reducción de costes: las tiendas online no requieren gastos asociados con locales físicos, como alquiler, mantenimiento o personal. Además, los procesos automatizados pueden reducir los costes operativos. Las principales plataformas de automatización son IFTTT y Zapier.

- Mayor competitividad: las pequeñas empresas pueden competir en Internet con gigantes del mercado. La calidad del producto y la experiencia del cliente son factores clave para el éxito. ¿Has estudiado alguna vez cómo es posible que la española PC Componentes sea capaz de competir nada mas y nada menos que con Amazon?

- Personalización: las plataformas de comercio electrónico pueden rastrear el comportamiento del cliente y ofrecer recomendaciones personalizadas. Esto mejora la experiencia de compra.

- Facilidad de comparación: los consumidores pueden comparar precios, características y reseñas de productos antes de tomar una decisión de compra.

Todo lo anterior es tremendamente positivo tanto para las empresas como para los clientes, pero no siempre nos damos cuenta de las vulnerabilidades que nos amenazan cuando hacemos un uso despreocupado de estas plataformas. Veamos algunos de sus principales Inconvenientes:

- Seguridad y privacidad: las transacciones digitales pueden ser vulnerables a ataques cibernéticos y robo de datos. La protección de la información personal es crucial. Nunca olvides que todo lo que esté conectado a internet es susceptible de ser atacado, sea lo que sea.

- Dependencia de la conectividad: el comercio electrónico requiere acceso a Internet. Las interrupciones en la conexión pueden afectar las ventas y la satisfacción del cliente.

- Falta de experiencia táctil: los clientes no pueden tocar o probar los productos antes de comprarlos en línea. Esto puede ser un obstáculo para ciertos tipos de productos. Por eso tienen tanto éxito modelos de negocio como Shein en el que puedes devolver sin coste cualquier producto. Aunque, es cierto, que no todos los tipos de productos pueden aplicar este modelo.

- Retrasos en la entrega: aunque las entregas son cada vez más rápidas, algunos clientes pueden experimentar retrasos en la recepción de sus pedidos, debido a una amplia variedad de dificultades sociales, políticas o geográficas. Un ejemplo de las debilidades del ecommerce global, lo tenemos muy reciente: en 2021 en buque Ever Given de la compañía Evergreen encalló y bloqueó el Canal de Suez durante una semana, lo cual fue catastrófico para el 10% del comercio mundial:

- Saturación del mercado: la competencia en Internet es terrorífica. Las empresas deben diferenciarse para destacar entre la multitud. ¿Cuál sería tu estrategia comercial si fueras el propietario de una tienda online y llegara el «Black Friday»?

No olvides tener en cuenta todos estos aspectos, y estudiar bien la operativa para beneficiarte de las ventajas atenuando sus inconvenientes, si tienes en mente una idea de negocio digital. Revisar detalladamente todos los aspectos anteriores pueden variar tu perspectiva según el contexto en el que vayas a moverte.

6.1.3. Tendencias actuales

Muchos de los negocios digitales que encontrarás hoy en día detallados en cursos de YouTube o plataformas de «coaching digital», ya están desfasados y es probable que llegues tarde para rentabilizarlos. Por eso, es importante que conozcas aquellos sectores en los que se está creciendo más en la actualidad.

Personalización y experiencia del cliente

Las plataformas de comercio electrónico utilizan algoritmos para ofrecer recomendaciones basadas en el historial de compras y el comportamiento del usuario. Por ejemplo, Amazon sugiere productos relacionados según las búsquedas anteriores, y Netflix utiliza algoritmos para recomendar películas y series según los gustos de cada usuario.

Si no tienes un sistema automatizado que te permita ajustar a cada usuario lo que es más probable que consuma, serás menos interesante que tus competidores.

Chatbots y asistentes virtuales

Las empresas implementan chatbots para interactuar con los clientes en tiempo real. Estos asistentes automatizados pueden responder preguntas, ayudar en la búsqueda de productos y procesar pedidos.

Existen herramientas muy populares que no dejan de crecer porque te ofrecen la posibilidad de describirles con texto qué quieres, y su asistente potenciado con IA es capaz de ofrecerte una solución personalizada a lo que buscas, sin necesidad de que gastes una cantidad importante de tiempo intentándolo encontrar por tí mismo. Es una clara ventaja competitiva que además, ahorra costes operativos a las empresas.

Comercio social

Plataformas como Instagram, Facebook y TikTok permiten a los usuarios comprar productos directamente desde publicaciones y anuncios. Los enlaces de compra llevan a las tiendas online correspondientes. Es decir, aprovechan su uso masivo para ayudarte a vender, quedándose la plataforma con una comisión. Además, ya ni siquiera son las propias empresas las que venden sus productos, sino que lo hacen a través de líderes sociales de cada plataforma, los llamados «influencers», que promocionan productos en sus perfiles sociales y reciben comisiones por las ventas generadas. Esto ha impulsado el crecimiento del marketing de afiliación (veremos este modelo de negocio más adelante).

Además, aunque no lo creas, se vende cualquier cosa. En muchas ocasiones no es el qué vendes, sino el cómo. Por ejemplo, seguro que piensas que vender botellas de agua no es demasiado rentable, pero todo depende de cómo lo hagas: ¿qué harías para vender botellas de agua?

Omnicanalidad

Los vendedores buscan una experiencia fluida para los clientes, independientemente del canal utilizado (sitio web, aplicación móvil, tienda física). Por ejemplo, comprar en Internet y recoger en la tienda física, como hace Starbucks.

Además, los clientes esperan que su historial de compras, preferencias y datos de pago estén disponibles en todos los canales, como las apps de Carrefour o Lidl, que además te hacen descuentos por compras o te avisan cuando bajan de precio algunos de los productos que compras habitualmente.

Sostenibilidad

Muchos consumidores valoran cada vez más las prácticas sostenibles. Las empresas están adoptando embalajes ecológicos y opciones de envío más amigables con el medio ambiente. Incluso existe un mercado amplio para clientes que buscan marcas que sean socialmente responsables y transparentes en sus operaciones, con políticas salariales éticas y remuneración justa a los productores, como por ejemplo la marca de ropa Patagonia.

Ejercicio 6.1 – Product placement

A veces, la promoción de un producto no necesita ni siquiera que la última influencer del momento te lo recomiende para que lo compres, sino que te lo meten en el cerebro casi sin que te des cuenta.

Investiga qué es el product placement y busca 5 ejemplos de ello.

6.2. Tipos de Negocios Digitales

El comercio electrónico ha evolucionado más allá de simples transacciones digitales, abarcando una variedad de formatos que adaptan la tecnología para conectar de manera eficiente a vendedores y compradores a través de un espacio sin fronteras.

Cuando nos movemos en este contexto es fundamental entender los diversos modelos de negocios digitales que existen, ya que su conocimiento es clave para decidir de manera informada dónde se encuentran las mejores oportunidades.

La diversidad de tipos de negocios digitales no solo refleja las múltiples oportunidades de mercado, sino también las variadas necesidades y comportamientos de los consumidores actuales. A través de su estudio, veremos cómo cada tipo de negocio digital aprovecha la tecnología para crear valor y cómo se integran en el ecosistema más amplio del comercio electrónico.

6.2.1. Tiendas online (E-Commerce)

Las tiendas online son plataformas digitales donde las empresas venden productos o servicios directamente ¿a los consumidores?. No tiene porqué, existen muchos tipos de tiendas online, que quizás no conozcas. Vamos a ver los tres principales modelos comerciales que existen:

- B2C (Business to Consumer): empresas que venden directamente a los consumidores finales. Ejemplos conocidos son Amazon, Zara o Zalando.

- B2B (Business to Business): transacciones entre empresas. Por ejemplo, una empresa que vende software a otra empresa, como Microsoft.

- C2C (Consumer to Consumer): plataformas donde los consumidores venden productos entre sí. Ejemplos populares pueden ser Segunda Mano, Wallapop o Vinted.

Cada uno de estos modelos han transformado la forma en que compramos y vendemos, y su impacto sigue creciendo de manera sostenida. Es decir, cuando te inicias en el mundo de los negocios digitales, no tienes por qué pensar en el consumidor final; es posible que el producto o servicio que quieres vender sea más interesante colocarlo en otro modelo comercial.

6.2.2. Dropshipping

El dropshipping es un modelo de negocio digital en el que el vendedor no almacena los productos físicamente, sino que los compra a un proveedor o mayorista que los envía directamente al cliente final.

Así es como funciona: el vendedor crea su tienda online y publica los productos que desea vender (el cliente no lo sabe, pero el vendedor NO TIENE esos productos). Cuando un cliente realiza una compra, el vendedor compra el producto al proveedor o mayorista. Es este último el que se encarga de empaquetar y enviar el producto directamente al cliente.

El vendedor obtiene su beneficio del margen que aplica sobre el precio del proveedor y tiene que encargarse del marketing del producto (costes de adquisición del cliente) y de cerrar la venta.

Esto que puede parecer un negocio tremendamente interesante:

- No es necesario invertir grandes cantidades en mantener un inventario de productos. Solo se compra un producto cuando ya se ha vendido y se ha recibido el pago del cliente.

- Al no lidiar con los productos físicamente, se evita la gestión de almacenamiento, envíos y devoluciones.

- Sin costes fijos asociados al inventario.

Tiene también serios inconvenientes, a veces demasiado costosos:

- En un sector, el digital, tan competitivo, el coste de adquisición de un cliente puede ser realmente caro: publicidad, sitio web atractivo y serio, redes sociales sanas, etc.

- Al no gestionar directamente el empaquetado y envío de los productos, la calidad en la presentación se puede resentir, dañando la imagen de marca.

- Las devoluciones son un auténtico quebradero de cabeza y es el vendedor quien asume todos los costes derivados.

- Dependes del stock de un tercero, con lo cual la automatización es compleja y no siempre tienes toda la información de la cantidad de productos disponibles.

- Los tiempos de entrega son algo más largos que cuando gestionas tu propio inventario, con lo que también pierdes competitividad.

El dropshipping es una opción atractiva para emprendedores que desean iniciar un negocio digital sin grandes inversiones iniciales, pero hay que ser muy cuidadoso con los productos y proveedores que se eligen para que las desventajas de este modelo se minimicen y siga siendo rentable.

6.2.3. Afiliación

El marketing de afiliación es un modelo de negocio digital en el cual un afiliado promociona los productos o servicios de una empresa en los sitios que administra (su web, blog, redes sociales, etc.). A cambio de esta promoción, el afiliado recibe una comisión por cada venta, clic, descarga o acción que el visitante realice como resultado de su esfuerzo de marketing.

Por ajustar un poco más el concepto:

- La empresa ofrece un producto o servicio específico y busca aumentar sus ventas y visibilidad.

- La empresa se asocia con un afiliado (tú) que promocionará el producto o servicio.

- El afiliado utiliza estrategias de marketing de contenidos, como sitios web, blogs, «newsletters» o redes sociales, para generar ventas. Cada promoción se realiza mediante enlaces de seguimiento especiales.

- Cuando se cierra una venta en la web de la empresa, se analiza el enlace desde el que proviene el cliente y se le computa la venta al afiliado. Al final de cada mes, la empresa paga al afiliado todas las comisiones que ha generado por sus ventas.

Este modelo permite a las empresas externalizar sus acciones de marketing y a los afiliados ganar comisiones por su esfuerzo. Aunque al inicio de este modelo, podían conseguirse enormes beneficios por parte de los afiliados, en la actualidad la práctica totalidad de los servicios de afiliación están realmente mal remunerados, habiendo muy pocas oportunidades en las que salga rentable el esfuerzo de captación de clientes.

La clave de la rentabilidad en este modelo, es tener la capacidad para generar mucho tráfico web y estar asociado con múltiples plataformas. Si no eres capaz de captar una cantidad importante de tráfico, el esfuerzo no valdrá la pena.

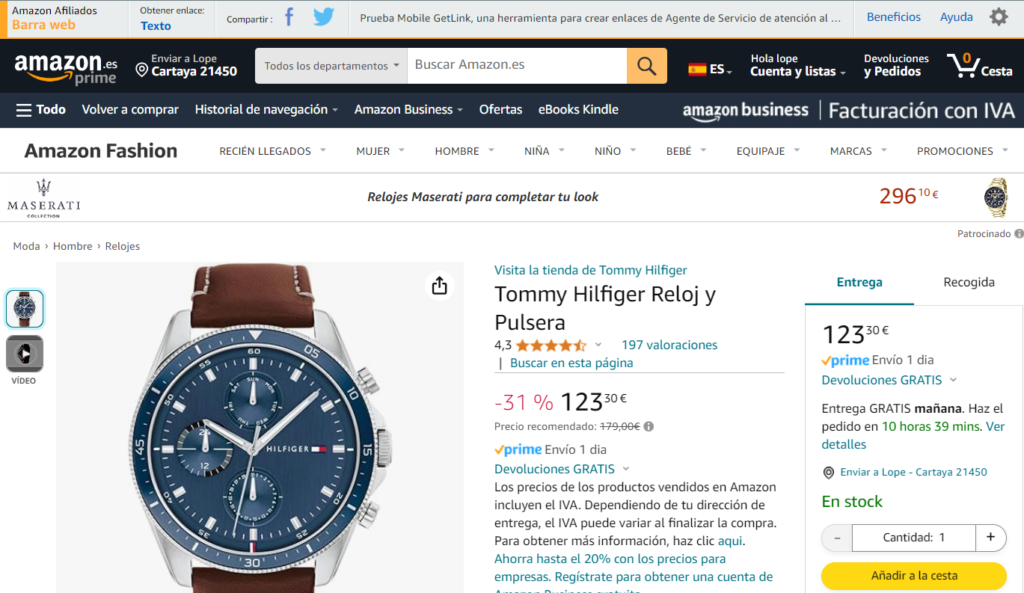

Ejemplo: Amazon.

El programa de afiliados se llama Amazon Associates.

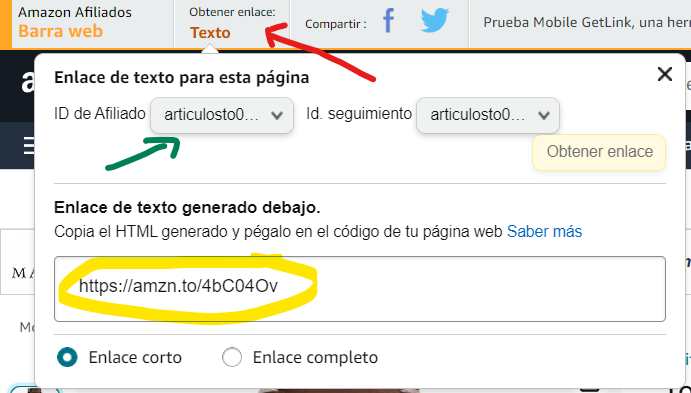

Cuando te das de alta, puedes elegir un identificador de afiliado. En ese momento, cada vez que entras en Amazon te aparece esta barra nueva en la parte superior de la web:

Cuando quieres promocionar un artículo, te diriges a su página, por ejemplo, esta:

Y pulsas en el botón superior Obtener enlace: Texto.

En esa ventanita, puedes elegir con qué ID de afiliado quieres promocionar el producto (puedes tener varios). Amazon, automáticamente te genera un enlace.

Ese enlace lo pones en tu página web.

Si una persona visita tu página web y hace clic en ese enlace, se almacena una cookie en el navegador del usuario. Desde ese momento y durante 24 horas, todas las compras que haga ese usuario en Amazon, te darán a tí una comisión que dependerá en cada caso del tipo de producto que haya comprado. Cada familia de productos tiene asociado un porcentaje de comisión (varía del 1 al 20%). [Tabla de comisiones actuales]

Al final de cada mes, Amazon te hará una transferencia con todas las comisiones que has generado.

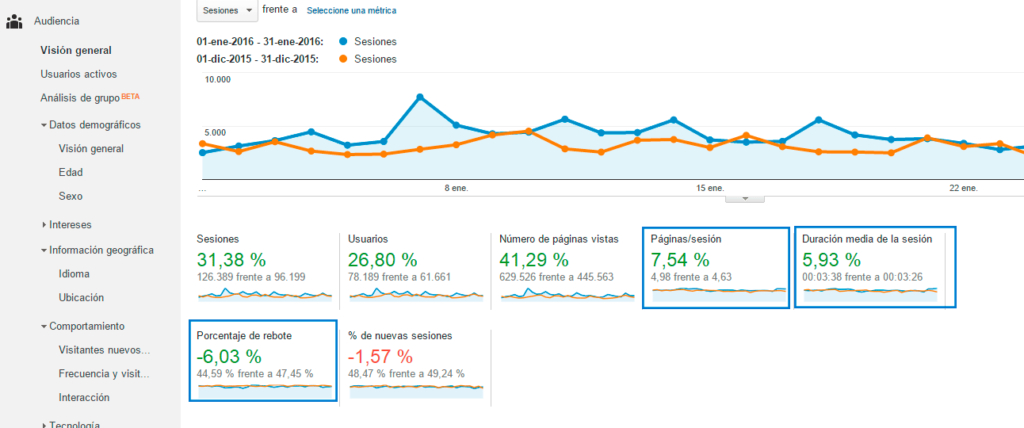

Además, en cualquier momento, puedes entrar en tu panel de afiliado para comprobar cuántas personas han hecho clic en el enlace, cuántas han comprado e incluso qué artículos han comprado para ver la comisión que ha generado cada venta:

Esta que ves, es la típica gráfica que se le muestra a los incautos para que alucinen con los ingresos de un mes y se tiren de cabeza a este negocio.

Pero, déjame contarte un par de cosas.

Como puedes ver en esa gráfica de un afiliado, los beneficios se sitúan en torno al 3,5% del importe de todas las ventas (tu vendes por importe de 106K pero sólo ingresas 3K), siendo la tasa de conversión del 2%, es decir, tienes que conseguir 100 clics en el enlace, para que acaben comprando 2 (a veces será un producto de 100€, pero muchas otras serán de 5€). Además, ten en cuenta que todos los que visitan tu web no hacen clic en el enlace, de hecho sólo lo harán en torno al 3%. Esto significa que necesitas tener la capacidad de generar muchos miles de visitas a tu sitio web para conseguir cerrar esa cantidad de ventas.

Una vez más: sólo si eres capaz de generar ese volumen de tráfico, serás rentable con la afiliación. Y si lo fueras, la afiliación sólo sería un pequeño complemento, porque existen otros modelos mucho más rentables que este.

Aun así, por si te interesa estudiar los números, te dejo:

6.2.4. Marketplaces

Los marketplaces son plataformas digitales que reúnen a múltiples vendedores y compradores en un solo lugar. En lugar de operar como una tienda online que vende productos de una sola empresa, los marketplaces permiten que diversas empresas y particulares ofrezcan sus productos o servicios a una audiencia global. Este modelo de negocio ha revolucionado el comercio electrónico al proporcionar una infraestructura integral para las transacciones entre terceros.

El ejemplo actual más popular es Amazon FBA:

Este modelo tiene algunas características que debes valorar para decidir si es un esquema interesante para ti.

Es verdad que te proporciona acceso a una audiencia global con un número masivo de usuarios, pero también es verdad que la competencia es muy intensa, y la visibilidad de tus productos es altamente dependiente del precio, por lo que te verás forzado a reducir tu margen de beneficios.

Muchos marketplaces ofrecen servicios adicionales relacionados con la gestión del inventario, procesamiento de pagos y logística; pero el uso de la mayoría de ellos elevan la comisión que el marketplace se queda por cada venta que haces.

Otra ventaja es que te beneficias de la confianza y la seguridad que ofrecen, pero se pierde identidad de marca, porque cuando todo va bien, el usuario recuerda el marketplace, no la marca que le vendió el producto.

Estos son los 15 marketplaces más populares del mundo:

- Amazon

- eBay

- Alibaba

- Etsy

- Wallapop

- Rakuten

- Mercado Libre

- JD.com

- Zalando

- Flipkart

- Newegg

- Taobao

- Poshmark

- Wayfair

- Tmall

6.2.5. Negocios de suscripción

Los negocios de suscripción ofrecen productos o servicios periódicamente a cambio de una tarifa recurrente, generando ingresos constantes y fomentando la lealtad del cliente. A continuación, se presentan las ventajas, desventajas y ejemplos de este modelo.

Para resaltar algunas ventajas: proporcionan ingresos recurrentes y predecibles, lo que permite a las empresas planificar sus finanzas de manera estable. Además, fomentan la lealtad y retención del cliente, ya que los usuarios valoran la continuidad del servicio y disfrutan de ofertas personalizadas basadas en sus preferencias.

Sin embargo, también presentan algunos problemas: atraer nuevos suscriptores puede ser costoso debido a la alta competencia y la necesidad constante de demostrar valor. Las empresas deben invertir en marketing y gestionar las cancelaciones, ya que mantener la satisfacción del cliente es fundamental. Además, para ser rentables, necesitan alcanzar un volumen significativo de suscriptores, lo que puede ser un reto para los negocios nuevos.

Cada día interactúas con este modelo cuando consumes contenidos de Amazon Prime, Netflix o HBO, pero hay modelos por suscripción muy interesantes y con mucho éxito, que no todo el mundo conoce, como:

- Birchbox: suscripción mensual que envía cajas personalizadas con muestras de productos de belleza.

- Dietbon: servicio de suscripción que ofrece planes de comidas saludables y personalizadas entregadas a domicilio.

- Degusta Box: suscripción mensual que envía una selección de productos alimentarios nuevos y exclusivos directamente a las casas.

- Newsletters: plataformas como Substack gestionan servicios de newsletters de pago que ofrecen periódicamente información de muy alto valor y que mucha gente está usando en la actualidad.

- Cursos online: muchas de las plataformas de formación más consumidas como Coursera o Udemy, te permiten pagar una cuota mensual y tienes acceso a todos los cursos sin necesidad de pagar por cada uno de ellos.

- Videojuegos: plataformas como Xbox Game Pass o PlayStation Plus te dan acceso a una amplia biblioteca de juegos, ofrecen descuentos y puedes jugar a títulos nuevos cada mes.

- …

La lista de este modelo es ilimitada, porque es un modelo muy muy rentable, pero también es difícil de mantener al tener una alta rotación de usuarios, es decir, que el esfuerzo de captación es constante.

6.2.6. Tráfico web

El tráfico web se refiere al flujo de visitantes que llegan a un sitio web. Para cualquier negocio digital, generar tráfico web es probablemente la tarea más importante, ya que más visitantes se traducen en más oportunidades de conversión y, en última instancia, en mayores ingresos, pero también la más complicada de conseguir.

Aquel negocio que disponga de un alto tráfico web tiene que hacerlo muy mal para no ingresar importantes cantidades de dinero por ventas.

Existen varias estrategias para facilitar la generación de tráfico, aunque no son excluyentes, de hecho lo más inteligente es combinarlas de manera cooperativa para que el conjunto maximice el número de visitantes que lleguen a tu web. Veamos algunas de las opciones más comunes para conseguirlo.

Optimización para motores de búsqueda (SEO)

La SEO implica mejorar el contenido y la estructura del sitio web para que sea más visible en los resultados de búsqueda de Google.

Por ejemplo, una tienda online que vende ropa puede optimizar sus descripciones de productos y crear blogs sobre moda para atraer visitantes interesados en tendencias y estilos.

Publicidad de pago por clic (PPC)

Los anuncios PPC –Pago Por Clic-, como Google Ads, permiten a los negocios pagar para que sus anuncios aparezcan en los resultados de búsqueda o en sitios web relevantes. Cada vez que un usuario hace clic en el anuncio, el negocio paga una comisión. Esta estrategia puede generar tráfico rápidamente y es muy efectiva para promocionar ventas o lanzamientos de productos.

Marketing en redes sociales

Las redes sociales como Facebook, Instagram o Tiktok son potentes herramientas para atraer tráfico web. Las empresas pueden publicar contenido atractivo, interactuar con su audiencia y utilizar anuncios pagados para dirigir tráfico a su sitio web.

Por ejemplo, una empresa de cosméticos puede usar Instagram para mostrar tutoriales de maquillaje y promocionar productos con enlaces directos a su tienda en línea.

Email marketing

Enviar correos electrónicos personalizados y segmentados a una lista de suscriptores puede ser una forma muy efectiva de atraer tráfico web. Ofertas especiales, lanzamientos de nuevos productos y boletines informativos pueden motivar a los destinatarios a visitar el sitio web.

Por ejemplo, una librería online puede enviar correos electrónicos con recomendaciones de libros basadas en las compras anteriores de sus clientes.

Marketing de contenidos

Crear y compartir contenido valioso atrae a una audiencia claramente definida. Blogs, vídeos, infografías y webinars son ejemplos de contenido que pueden generar tráfico web. Una tienda de productos ecológicos podría crear blogs sobre sostenibilidad y salud ambiental para atraer a usuarios interesados en estos temas.

Colaboraciones e influencers

Trabajar con influencers y otras marcas puede ampliar el alcance y atraer tráfico nuevo. Los influencers pueden promocionar productos o servicios a sus seguidores, dirigiéndolos al sitio web del negocio.

Por ejemplo, una marca de moda puede colaborar con un influencer de estilo de vida para promover una nueva colección, proporcionando enlaces directos a los productos.

Ejercicio 6.2 – Colaboraciones

Busca 5 ejemplos de colaboraciones entre marcas y elabora un documento en el que figure para cada colaboración: una imagen del producto en el que se evidencie la colaboración y una descripción -de al menos 3 líneas- de por qué a tu juicio beneficia a cada una de ellas esa colaboración.

6.2.7. Freelancers y servicios digitales

Este modelo permite a los profesionales independientes ofrecer sus habilidades y servicios a una amplia audiencia a través de plataformas digitales. En un mercado cada vez más globalizado, los freelancers pueden trabajar desde cualquier lugar y proporcionar servicios que van desde la programación y el diseño gráfico hasta la redacción y la consultoría.

Las ventajas de este tipo de empleos son evidentes: flexibilidad, autonomía, conciliación de la vida laboral y familiar, acceso a un mercado global, reducidos costes operativos, etc. Sin embargo, también tiene desventajas que no son pequeñas: inestabilidad de ingresos, competencia despiadada, ausencia total de beneficios laborales como seguro de salud, vacaciones pagadas o planes de pensiones, lo cual requiere una planificación adicional para garantizar la cobertura y seguridad personal a largo plazo.

Existen muchos marketplaces dedicados a ofrecer y contratar servicios freelance. Estos son los más conocidos:

- Fiverr y Upwork: son dos de las plataformas más populares a nivel mundial y utilizadas por freelancers en España para ofrecer sus servicios. En estas plataformas, profesionales españoles pueden encontrar clientes internacionales para proyectos de diseño gráfico, desarrollo web, redacción y traducción, entre otros.

- Domestika: esta plataforma, originaria de España, se ha convertido en una referencia para los creativos. Domestika no solo ofrece proyectos para freelancers, sino que también proporciona cursos en diversas áreas creativas, permitiendo a los profesionales mejorar sus habilidades y destacarse en el mercado.

- Freelancer.es: una plataforma específica para el mercado español, donde los freelancers pueden encontrar oportunidades de trabajo en diversas áreas, desde tecnología y marketing hasta consultoría y educación.

- SoyFreelancer: otra plataforma popular en España que conecta a freelancers con empresas que buscan servicios especializados en programación, diseño, marketing digital y más. Esta plataforma facilita el proceso de búsqueda de proyectos y gestión de clientes.

6.3. Facturas Digitales

Todo lo que rodea al comercio electrónico ha evolucionado a una velocidad de vértigo. La gestión de documentos también lo ha hecho significativamente, y uno de los cambios más notables es la transición de las facturas en papel a las facturas digitales. Este cambio no solo refleja un avance tecnológico, sino que también representa una mejora considerable en la eficiencia y sostenibilidad de los procesos administrativos de las empresas.

6.3.1. ¿Qué son las facturas digitales?

Las facturas digitales son documentos electrónicos que sustituyen a las facturas en papel tradicionales.

Estos documentos contienen la misma información que una factura en papel, pero se generan, transmiten y almacenan de forma electrónica. La adopción de facturas digitales permite a las empresas optimizar enormemente sus procesos contables y administrativos.

Las facturas digitales se generan y se envían en formatos electrónicos, como PDF, XML, o formatos específicos establecidos por las normativas locales. En España, por ejemplo, el formato Facturae es ampliamente utilizado y aceptado para facturación electrónica entre empresas y con las administraciones públicas.

Para garantizar la autenticidad y la integridad de la factura, a menudo se utiliza una firma digital. Esta firma certifica que la factura no ha sido alterada y que proviene del emisor legítimo, proporcionando un nivel adicional de seguridad.

Las facturas digitales tienen la misma validez legal que las facturas en papel, siempre y cuando cumplan con las regulaciones establecidas por la ley. En España, la Ley 56/2007, de Medidas de Impulso de la Sociedad de la Información, regula el uso de la factura electrónica.

6.3.2. Ventajas de utilizar facturas electrónicas

Las facturas digitales ofrecen numerosas ventajas sobre las facturas en papel, incluyendo la reducción de costes, la mejora en la eficiencia y la sostenibilidad ambiental. Algunos ejemplos específicos de estas ventajas son:

- Reducción de costes: al eliminar la necesidad de papel, impresión y almacenamiento físico, las empresas pueden reducir significativamente sus costes operativos. Por ejemplo, grandes corporaciones como Telefónica y BBVA han implementado sistemas de facturación electrónica para optimizar sus procesos y ahorrar millones de euros anualmente.

- Eficiencia y rapidez: las facturas digitales se pueden generar y enviar en cuestión de segundos, lo que acelera el ciclo de facturación y mejora el flujo de caja. Además, las facturas electrónicas pueden integrarse directamente en los sistemas contables de las empresas, reduciendo los errores manuales y el tiempo dedicado a la introducción de datos. Empresas como El Corte Inglés y Mercadona han adoptado la facturación electrónica para agilizar sus procesos administrativos.

- Sostenibilidad: la adopción de facturas digitales contribuye a la reducción del consumo de papel y, por tanto, al cuidado del medio ambiente. Organizaciones como Greenpeace han promovido el uso de la facturación electrónica como una medida para disminuir el impacto ambiental de las empresas.

6.3.3. Herramientas y plataformas para generar facturas digitales

En España, la factura electrónica es cada vez más común tanto en el sector privado como en el público. La administración pública española ha implementado la plataforma FACe (Punto General de Entrada de Facturas Electrónicas), que permite a los proveedores enviar sus facturas electrónicas a las entidades públicas de forma segura y eficiente. Esta plataforma ha sido adoptada por miles de empresas, facilitando la tramitación de facturas con las administraciones públicas y mejorando la transparencia y la eficiencia administrativa.

En el sector privado, empresas como Iberdrola, Endesa y Repsol han desarrollado sistemas de facturación electrónica para sus clientes y proveedores. Estas iniciativas no solo mejoran la eficiencia interna, sino que también proporcionan un mejor servicio al cliente, permitiendo a los usuarios acceder a sus facturas de forma rápida y sencilla a través de sitios web seguros.

6.4. Formas de pago en el comercio electrónico

Entender las diversas formas de pago es fundamental tanto para consumidores como para comerciantes, ya que la elección del método de pago puede influir en la experiencia de compra, la seguridad de las transacciones y la eficiencia del proceso comercial. Con la rápida evolución de la tecnología financiera, han surgido múltiples opciones de pago que ofrecen diferentes ventajas e inconvenientes.

En este apartado realizaremos un exhaustivo repaso por todas las opciones actualmente disponibles, centrándonos especialmente en su implantación en nuestro país.

6.4.1. Tarjetas de crédito y débito

Las tarjetas de crédito y débito son, sin duda, el método de pago más extendido en el comercio electrónico. Su aceptación universal y su facilidad de uso las han convertido en la opción preferida tanto por consumidores como por comerciantes. En España, este método de pago se utiliza ampliamente en todas las transacciones online, desde la compra de bienes y servicios hasta el pago de suscripciones y facturas.

Veamos un poco mejor cómo funciona cada modelo.

Las tarjetas de crédito permiten a los usuarios realizar compras con un límite de crédito establecido por el emisor de la tarjeta, generalmente un banco o una institución financiera. Los titulares de la tarjeta deben pagar el importe gastado en una fecha posterior, con la opción de liquidar el saldo total o pagarlo en cuotas, lo que puede incluir intereses. Este método proporciona flexibilidad financiera al permitir que los consumidores compren ahora y paguen más tarde.

A diferencia de las tarjetas de crédito, las tarjetas de débito están vinculadas directamente a la cuenta bancaria del usuario. Cuando se realiza una compra, el dinero se deduce inmediatamente del saldo disponible en la cuenta. Esto significa que los usuarios solo pueden gastar el dinero que realmente tienen, lo que ayuda a evitar deudas. Las tarjetas de débito son populares entre aquellos que prefieren un control más estricto sobre sus gastos.

Las instituciones financieras que emiten este tipo de tarjetas han implementado diversas medidas de seguridad para proteger las transacciones. Estas incluyen el uso de códigos CVV (Card Verification Value), sistemas de autenticación en dos pasos y tecnologías de cifrado para proteger la información del usuario.

Además, muchas tarjetas de crédito ofrecen programas de recompensas que permiten a los usuarios acumular puntos, millas aéreas o cashback por cada compra realizada. Esto incentiva a los consumidores a utilizar sus tarjetas para más transacciones.

A pesar de las medidas de seguridad, el fraude con tarjetas sigue siendo una preocupación importante. Los consumidores deben estar atentos a los intentos de «phishing» y a las transacciones no autorizadas. En España, se han implementado tecnologías como 3D Secure (por ejemplo, Verified by Visa y Mastercard SecureCode) para añadir una capa adicional de protección.

Para los comercios aceptar pagos con tarjetas implica costes, incluidos los cargos por transacción y las tarifas de procesamiento impuestas por los emisores de tarjetas. Estos costes pueden ser significativos, especialmente para pequeñas empresas, por eso existen todavía hoy algunos lugares en los que no se permite su uso.

6.4.2. Pasarelas de pago

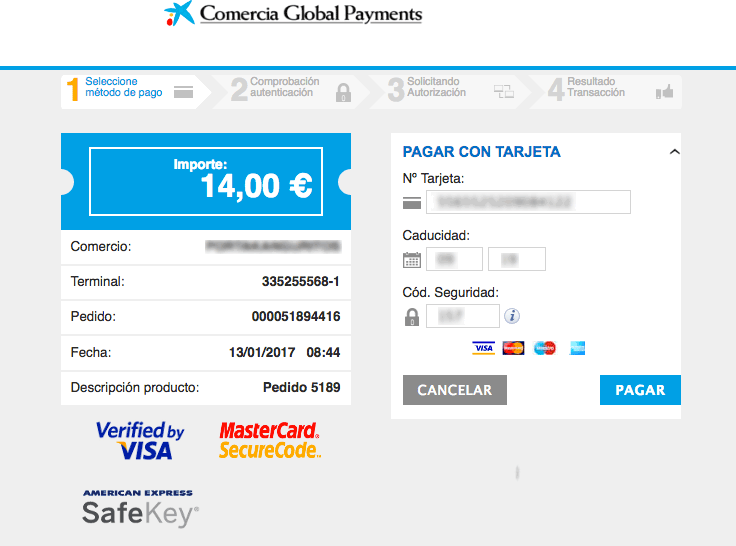

Las pasarelas de pago son servicios que permiten procesar transacciones electrónicas de forma segura entre los compradores y los vendedores. Actúan como intermediarios entre el sitio web del comerciante y las instituciones financieras, garantizando que los pagos se realicen de manera segura.

Cuando un cliente realiza una compra en Internet y procede al pago, la pasarela de pago se encarga de capturar los datos de la tarjeta del cliente y enviar esta información de manera segura al banco emisor de la tarjeta. El banco del cliente autoriza o rechaza la transacción y envía la respuesta de vuelta a la pasarela de pago, que a su vez notifica al sitio web del comerciante sobre el resultado. Todo este proceso se lleva a cabo en cuestión de segundos y se garantiza la seguridad mediante el cifrado de datos.

Las pasarelas de pago implementan medidas de seguridad avanzadas, como el cifrado SSL, para proteger la información sensible de los clientes. Esto ayuda a prevenir fraudes y garantiza que los datos personales estén protegidos durante la transacción.

Facilitan la experiencia de compra para los clientes al permitir el uso de múltiples métodos de pago, incluyendo tarjetas de crédito y débito, billeteras electrónicas y, en algunos casos, criptomonedas. Esto aumenta la probabilidad de completar ventas, ya que los clientes pueden elegir su método de pago preferido.

Las pasarelas de pago pueden integrarse fácilmente con las principales plataformas de comercio electrónico como Shopify, WooCommerce y Magento, simplificando la configuración y gestión de pagos para los comerciantes.

Además, ofrecen herramientas para la gestión de riesgos y garantizan el cumplimiento de las normativas financieras, como la PSD2 (Directiva de Servicios de Pago revisada) en Europa, que incluye la autenticación reforzada del cliente (SCA).

Las pasarelas de pago más usadas en España son las siguientes:

- Redsys: una de las pasarelas de pago más utilizadas en España, integrando servicios de más de 100 entidades financieras. Ofrece soluciones de pago para comercio electrónico, incluyendo el soporte para tarjetas de crédito y débito, así como herramientas avanzadas de prevención de fraudes.

- Stripe: una pasarela de pago global que ha ganado popularidad en España por su facilidad de uso y sus robustas características de seguridad. Stripe permite a los comerciantes aceptar pagos con tarjetas de crédito y débito, así como otros métodos de pago alternativos, y ofrece herramientas de integración con múltiples plataformas de comercio electrónico.

- PayPal: conocida mundialmente, PayPal es ampliamente utilizada en España para pagos online. Permite a los clientes pagar utilizando sus cuentas de PayPal, tarjetas de crédito y débito, o incluso financiaciones a plazos. La confianza y la protección al comprador que ofrece PayPal lo hacen un método de pago popular entre los consumidores españoles.

- Adyen: es una plataforma de pago que ofrece una solución global unificada, permitiendo a los comerciantes aceptar pagos en línea, en la tienda y en dispositivos móviles. En España, Adyen es utilizada por grandes empresas como El Corte Inglés y Mango, que buscan una solución de pago eficiente y segura.

- Bizum: aunque más conocido por sus transacciones entre particulares, Bizum también ha comenzado a ser adoptado por comercios electrónicos en España. Esta solución permite pagos rápidos y seguros utilizando solo el número de teléfono del cliente y está respaldada por la mayoría de los bancos españoles.

6.4.3. Billeteras electrónicas

Las billeteras electrónicas, también conocidas como monederos digitales, son aplicaciones o servicios que permiten a los usuarios realizar pagos y gestionar sus transacciones financieras a través de dispositivos móviles o en Internet. Estas herramientas han revolucionado la manera en que realizamos pagos, ofreciendo comodidad, seguridad y rapidez. En España, el uso de billeteras electrónicas está en constante crecimiento, impulsado por la adopción masiva de smartphones y la digitalización de los servicios financieros.

Las billeteras electrónicas almacenan de manera segura la información de las tarjetas de crédito, débito, y a veces también de cuentas bancarias. Los usuarios pueden pagar en tiendas físicas acercando su dispositivo móvil a un terminal de punto de venta compatible (mediante tecnología NFC) o realizando compras online introduciendo los detalles almacenados en su billetera electrónica. Además, muchas de ellas permiten enviar y recibir dinero entre usuarios de manera sencilla.

Su uso se está creciendo como la espuma porque aportan tres ventajas muy valoradas por los usuarios:

- Comodidad: eliminan la necesidad de llevar tarjetas físicas o dinero en efectivo. Los usuarios pueden realizar pagos simplemente utilizando su smartphone, lo que resulta particularmente útil en situaciones cotidianas como compras rápidas o pagos en transporte público.

- Seguridad: implementan avanzadas medidas de seguridad, como la autenticación biométrica (huella dactilar o reconocimiento facial), la autenticación en dos pasos y el cifrado de datos. Esto reduce significativamente el riesgo de fraudes y robos de información.

- Rapidez: los pagos son rápidos y eficientes, lo que reduce el tiempo de espera en las cajas y mejora la experiencia del cliente tanto en tiendas físicas como en plataformas en línea.

- Simplificación: ya no es necesario llevar una cartera con varias tarjetas, sino que está todo incorporado en un dispositivo del que no nos despegamos, el móvil.

En nuestro país las tres billeteras electrónicas más usadas, con diferencia, son:

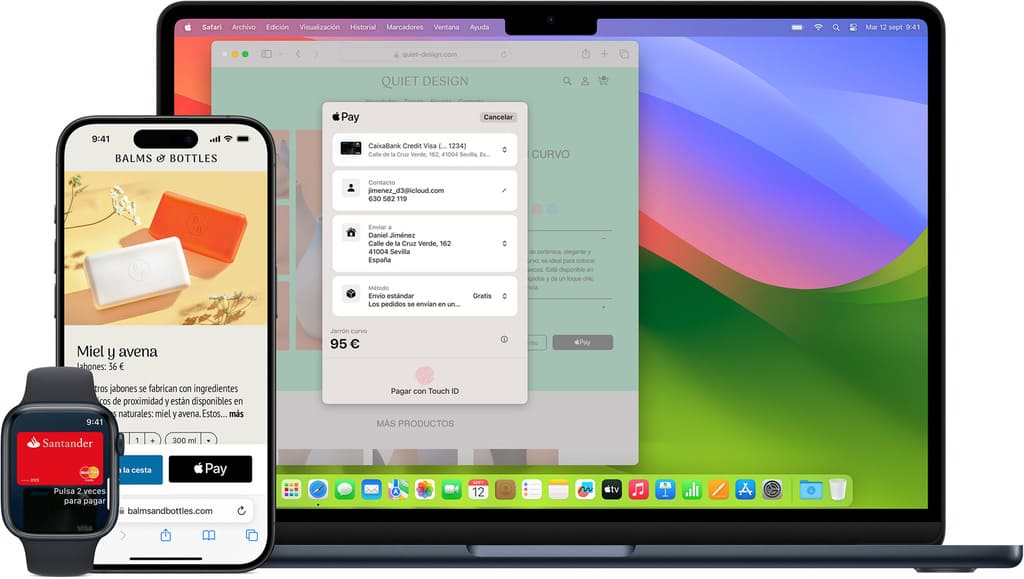

- Apple Pay: permite a los usuarios de dispositivos Apple (iPhone, Apple Watch, iPad y Mac) realizar pagos de manera segura y sencilla. Es aceptado en una amplia variedad de establecimientos, desde supermercados como Mercadona y Carrefour hasta tiendas de moda como Zara y El Corte Inglés. Además, los usuarios pueden utilizar Apple Pay para realizar compras en aplicaciones.

- Google Wallet (ahora Google Pay): funciona en dispositivos Android y permite a los usuarios almacenar tarjetas de crédito, débito y de fidelización, así como realizar pagos en tiendas físicas y en Internet. Google Pay es compatible con muchos bancos españoles, como BBVA, CaixaBank y Santander, y es aceptado en una amplia variedad de comercios, incluyendo estaciones de servicio, restaurantes y tiendas de tecnología.

- Samsung Pay: similar a Apple Pay y Google Pay, Samsung Pay es una billetera electrónica diseñada para dispositivos Samsung. Es ampliamente aceptada en España y ofrece características adicionales como el soporte para pagos MST (transmisión magnética segura), lo que permite su uso en terminales de pago más antiguos que no tienen tecnología NFC. Samsung Pay también es compatible con una amplia gama de bancos españoles y comercios.

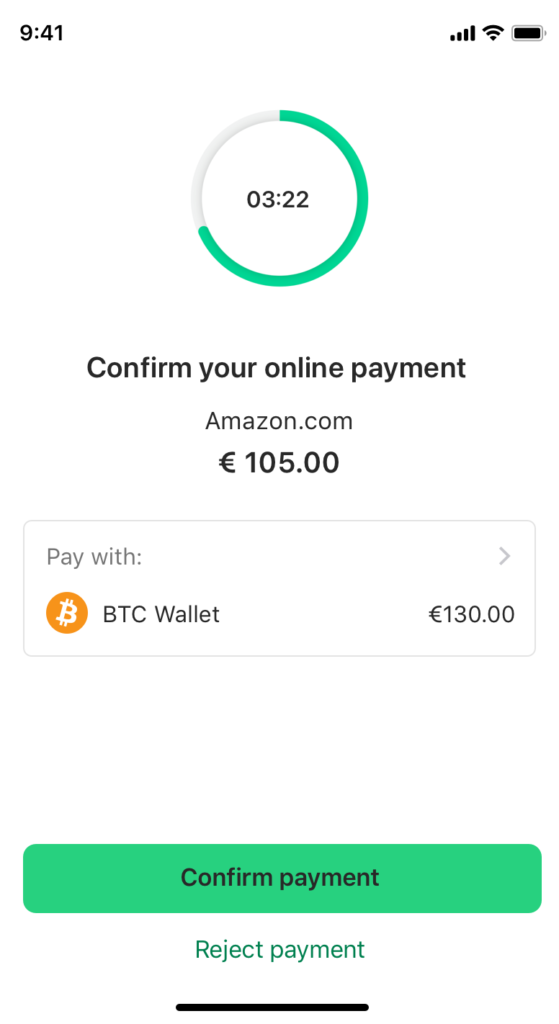

6.4.4. Criptomonedas

Las criptomonedas han emergido como una alternativa revolucionaria a las formas tradicionales de pago en el comercio electrónico. Estas monedas digitales, que utilizan la criptografía para asegurar las transacciones y controlar la creación de nuevas unidades, se han convertido en una opción atractiva para muchas organizaciones debido a su descentralización, seguridad y potencial de anonimato.

Repasemos algunas de sus características más interesantes.

Descentralización

A diferencia de las monedas tradicionales emitidas por bancos centrales, las criptomonedas operan en redes descentralizadas basadas en la tecnología BLOCKCHAIN. Esto significa que no están controladas por ninguna entidad central, lo que las hace menos susceptibles a la intervención gubernamental y a la inflación.

Anonimato

Las transacciones con criptomonedas son seguras gracias al uso de algoritmos criptográficos. Además, aunque las transacciones son públicas y pueden ser verificadas en la blockchain, los usuarios pueden mantener cierto grado de anonimato, ya que no es necesario revelar información personal para realizar pagos.

Rapidez

Las criptomonedas permiten realizar transacciones casi instantáneas y a bajo coste a cualquier parte del mundo, sin necesidad de intermediarios como bancos. Esto es especialmente beneficioso para el comercio internacional y las remesas.

Criptomonedas más importantes

Bitcoin (BTC), creada en 2009 bajo el seudónimo de Satoshi Nakamoto, fue la primera criptomoneda y sigue siendo la más utilizada. Bitcoin se ha convertido en una enorme reserva de valor (a veces por encima del patrón oro) y un medio de pago aceptado por una cantidad enorme de organizaciones. Incluso es la moneda oficial de algunos países como El Salvador.

En España, Bit2Me es una de las plataformas de intercambio de criptomonedas más importantes, permite a los usuarios comprar, vender y almacenar Bitcoin. Además, multitud de tiendas online y también establecimientos físicos, como la cadena de restaurantes Goxo by Dabiz Muñoz, aceptan pagos en Bitcoin, ofreciendo a los consumidores una alternativa moderna y segura.

Ethereum (ETH), lanzada en 2015, es una plataforma descentralizada que permite la creación y ejecución de contratos inteligentes («smart contracts») y aplicaciones descentralizadas («dApps»). Su criptomoneda, Ether, es utilizada para pagar las transacciones y los servicios en la red Ethereum.

En España, Aragon, una plataforma basada en Ethereum, permite a las organizaciones crear y gestionar estructuras de gobernanza descentralizadas utilizando contratos inteligentes. Este tipo de aplicaciones está transformando cómo se realizan los negocios y se gestionan las comunidades digitales.

Otras criptomonedas muy conocidas

Ripple (XRP), es tanto una plataforma de pagos como una criptomoneda. A diferencia de Bitcoin y Ethereum, Ripple está diseñada para facilitar transacciones rápidas y económicas entre instituciones financieras. En España, Ripple ha sido adoptada por algunas entidades bancarias para mejorar la eficiencia de sus transacciones internacionales.

Litecoin (LTC), es una criptomoneda que ofrece tiempos de confirmación de transacciones más rápidos y una mayor eficiencia en el almacenamiento. En España, plataformas de intercambio como Bitnovo permiten a los usuarios comprar y vender Litecoin de manera sencilla.

Cardano (ADA), es una plataforma blockchain desarrollada con un enfoque en la seguridad y la escalabilidad. Su criptomoneda, ADA, se utiliza para realizar transacciones y participar en la gobernanza de la red. En España, Cardano está ganando popularidad entre los inversores y los desarrolladores de aplicaciones descentralizadas.

6.4.5. Transferencias bancarias y pagos online

Las transferencias bancarias y los pagos online representan una forma tradicional pero aún muy utilizada de mover dinero, especialmente en transacciones de comercio electrónico. Con la evolución de la tecnología financiera, las plataformas bancarias y servicios especializados han mejorado significativamente en términos de rapidez, seguridad y conveniencia.

Transferencias bancarias

Las transferencias bancarias son un método tradicional de mover dinero de una cuenta bancaria a otra. Este método es particularmente útil para transacciones de alto valor, pagos internacionales y situaciones donde se requiere un alto nivel de seguridad y trazabilidad. En España, las transferencias SEPA (Single Euro Payments Area) son comunes y permiten transferencias en euros entre los países miembros con la misma facilidad que una transferencia doméstica.

Aunque las transferencias SEPA suelen ser rápidas, las transferencias internacionales pueden tardar varios días. Además, algunas transferencias, especialmente las internacionales, pueden implicar comisiones significativas.

Pagos online mediante plataformas bancarias

Las plataformas bancarias permiten a los usuarios realizar pagos directamente desde sus cuentas bancarias a través de interfaces digitales. Estas plataformas incluyen las aplicaciones móviles y los servicios web de los bancos, que han mejorado considerablemente en términos de funcionalidad y facilidad de uso.

Servicios especializados como TransferWise (Wise)

TransferWise, ahora conocido como Wise, es un servicio financiero que facilita las transferencias de dinero internacionales de forma rápida y económica. Wise utiliza un sistema de transferencia punto a punto que elimina muchos de los costes asociados con las transferencias bancarias tradicionales. Por este motivo, son muy usadas especialmente por aquellas personas que han tenido que desplazarse a otros países por motivos laborales.

Otros servicios de pagos online

Además de los ya mencionados como PayPal y Bizum, existen otras soluciones muy interesantes que han experimentado un crecimiento brutal en los últimos años, como por ejemplo Revolut.

Revolut es una plataforma financiera que ofrece servicios de banca digital, incluyendo transferencias internacionales y pagos online. Con una cuenta Revolut, los usuarios pueden mantener y transferir dinero en múltiples divisas, beneficiándose de tipos de cambio competitivos y sin comisiones ocultas. También ofrece muchos métodos seguros para pagar en Internet como las tarjetas virtuales, que puedes activar con una cantidad de dinero concreta, usarla y eliminarla. De esta manera, es prácticamente imposible sufrir robos por hackeo.

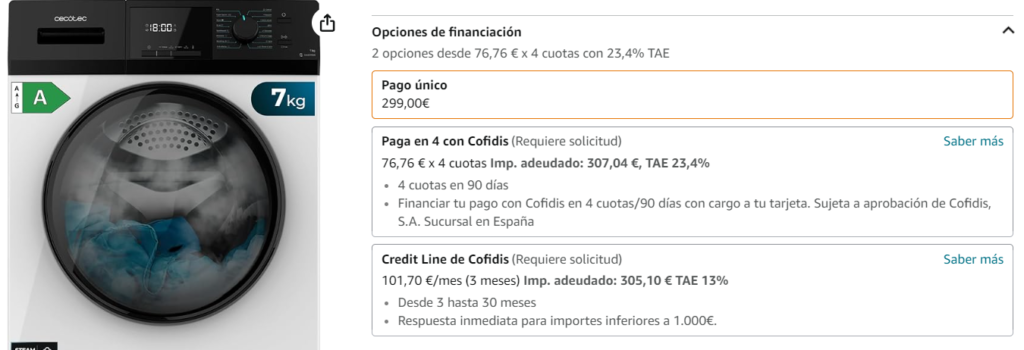

6.4.6. Financiación a plazos

La financiación a plazos, también conocida como “compra ahora, paga después” (BNPL, por sus siglas en inglés), es una opción de pago que permite a los consumidores adquirir productos o servicios de inmediato y pagarlos en cuotas a lo largo del tiempo. Este método de pago ha ganado popularidad en el comercio electrónico debido a su flexibilidad y facilidad de uso, proporcionando una alternativa accesible a las tarjetas de crédito tradicionales.

Se ofrece generalmente en colaboración con servicios financieros que proporcionan el crédito necesario para la transacción. Cuando un cliente elige esta opción al realizar una compra, la plataforma BNPL cubre el coste total del producto o servicio de manera inmediata, mientras que el cliente se compromete a reembolsar la cantidad en una serie de pagos fraccionados. Estos pagos pueden ser semanales, quincenales o mensuales, dependiendo de las condiciones del acuerdo.

Al facilitar la compra de bienes y servicios sin pago inicial, existe el riesgo de que los consumidores acumulen deudas que no puedan pagar fácilmente. En ese sentido, el incumplimiento de los pagos puede afectar negativamente la calificación crediticia del consumidor, lo que podría dificultar la obtención de crédito en el futuro. Además, es una opción en ocasiones peligrosa, puesto que algunas opciones de financiación a plazos pueden incluir comisiones por retraso en los pagos o cargos administrativos que los consumidores deben tener en cuenta.

6.5. Seguridad en el comercio electrónico

El crecimiento exponencial del comercio electrónico también ha traído consigo riesgos significativos para la seguridad de los datos. La protección de datos personales y la prevención de fraudes se han convertido en pilares fundamentales para mantener la confianza de los consumidores y la integridad de las empresas en el entorno digital.

Por eso es importante cerrar este tema conociendo las medidas de seguridad adecuadas que nos ayudan a mantener nuestros datos a salvo.

6.5.1. Protección de datos personales

La protección de datos personales es un aspecto fundamental en el comercio electrónico, ya que los consumidores confían información sensible a las plataformas digitales durante sus transacciones. Esta información incluye nombres, direcciones, números de tarjetas de crédito y datos de contacto, que deben ser manejados con el máximo cuidado para prevenir fraudes.

Veamos algunas de las medidas más eficaces que tenemos en nuestra mano para proteger nuestros datos personales.

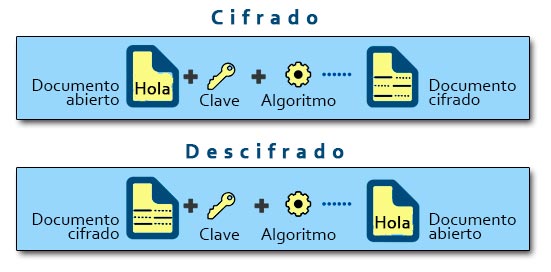

Cifrado de datos

Utilizando algoritmos de cifrado, la información sensible se convierte en un formato ilegible para cualquier persona que no tenga la clave de descifrado. Las empresas deben asegurarse de que todas las transacciones digitales se realicen a través de conexiones seguras (HTTPS) y que los datos almacenados estén cifrados.

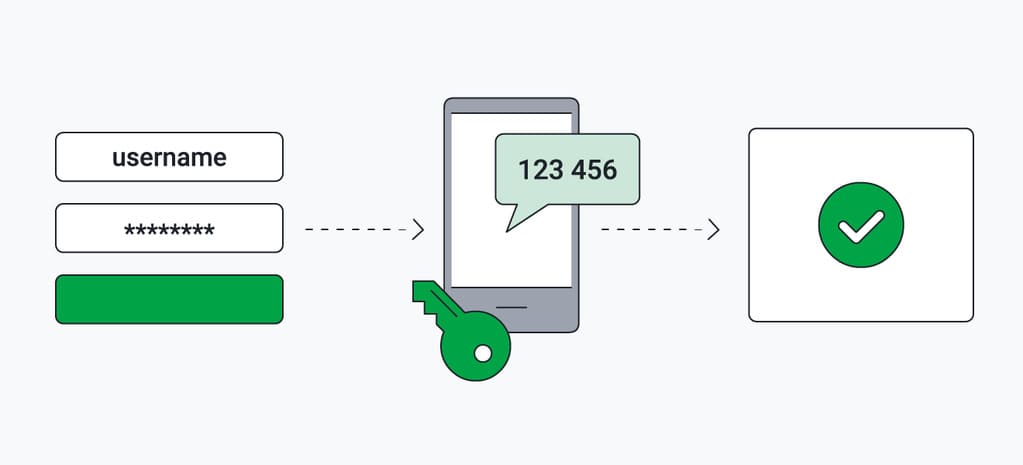

Autenticación de dos factores (2FA)

La autenticación de dos factores añade una capa adicional de seguridad al requerir que los usuarios proporcionen dos formas de identificación antes de acceder a sus cuentas. Esto puede incluir una combinación de algo que el usuario sabe (como una contraseña) y algo que el usuario tiene (como un código enviado a su teléfono móvil).

Actualizaciones

Las empresas deben mantener sus sistemas y software actualizados con los últimos parches de seguridad para protegerse contra vulnerabilidades conocidas. Los ciberataques a menudo explotan fallos en el software que pueden ser corregidos con actualizaciones oportunas.

Control de acceso

Solo el personal autorizado debe tener acceso a los datos personales de los clientes. Las empresas deben implementar controles de acceso estrictos y registrar todas las actividades relacionadas con los datos personales para asegurar la trazabilidad.

Formación del personal

Los empleados deben estar bien informados sobre las mejores prácticas de seguridad y protección de datos. La formación regular puede ayudar a prevenir errores humanos que podrían comprometer la seguridad de los datos.

6.5.2. Prevención de fraudes

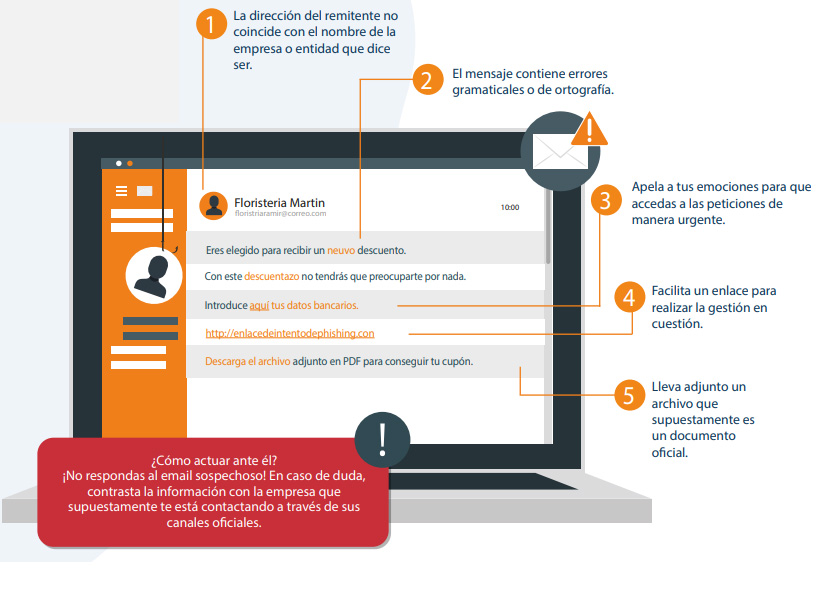

En el comercio electrónico, la prevención de fraudes es un aspecto crítico para mantener la confianza tanto de los consumidores como de las empresas. Los fraudes digitales pueden adoptar muchas formas, desde el uso no autorizado de tarjetas de crédito hasta la suplantación de identidad y los ataques de «phishing». Para mitigar estos riesgos, las empresas deben implementar una serie de medidas de seguridad avanzadas.

Los principales métodos de fraude en el comercio electrónico son bien conocidos: phishing (buscan engañar a los usuarios para que revelen información personal y financiera a través de correos electrónicos, mensajes de texto o sitios web falsos que parecen legítimos), robo de identidad (implica el uso no autorizado de la información personal de alguien para realizar compras), fraude con tarjetas de crédito (robadas o clonadas para realizar transacciones no autorizadas) y fraude amigable (cuando un consumidor legítimo realiza una compra y luego reclama falsamente que no recibió el producto o servicio, solicitando un reembolso del banco emisor), entre otros.

Del otro lado, también existen estrategias de prevención de fraudes que se han implementado en una amplia variedad de sistemas: autenticación de dos factores (2FA), cifrado de datos (como SSL – Secure Socket Layer-), monitorización y análisis de transacciones, verificación de direcciones (AVS) -compara la dirección de facturación proporcionada por el cliente con la registrada en el banco emisor de la tarjeta para verificar su autenticidad-.

En este sitio web tienes una cantidad enorme de recursos para aprender y protegerte ante todo tipo de amenazas a tu ciberseguridad: INSTITUTO NACIONAL DE CIBERSEGURIDAD.

Maria del Mar Matas Giménez

Preparando mi nueva asignatura de Digitalización para el curso 24-25, he encontrado esta joya de web. Es difícil seguir todos los avances tecnológicos y más conocerlos en profundidad para enseñarlos a nuestros alumnos. Extraordinario tratamiento de un tema que en para mí estaba marcado como difícil. Gracias por compartir su visión sencilla, actual y completa de los contenidos. Tiene una nueva seguidora!

Lope

Buenas tardes María del Mar,

muchas gracias por tu comentario, si necesitas cualquier cosa no dudes en escribir.

Saludos.

kiran

Saludos Maria del Mar Giménez, estoy en la misma situación que tu y la verdad que es un poco complicado pero esta web me ayuda muchísimo a lo trabajos.

Un abrazo,

tu primo de Cáceres.

Elena González Sierra

Me encanta esta página está super actualizada y los contenidos para trabajar con los alumnos no podría ser mejores. ¿Qué tipo de actividades usas para evaluar los criterios? Gracias por hacer público y accesible tanto esfuerzo y dedicación

Lope

Que tal Elena, muchas gracias por tu comentario.

Pues la verdad es que muchas y muy variadas que voy cambiando cada año conforme voy observando tendencias en Internet para ofrecerles los conceptos lo más actualizado posible. No tengo ningún método especial, simplemente observo los apuntes, compruebo que sigan vigentes los ejemplos que ofrezco y en base a eso elaboro alguna actividad. Por ejemplo: para el punto 6.1.2. busco alguna automatización sencilla que puedan hacer en IFTTT o Zapier, les explico cómo funcionan estas herramientas con un ejemplo sencillo y luego les propongo otro similar donde deben cambiar alguna cosa; en el 6.1.3. les enseño a hacer un Chatbot para Telegram y luego ellos tienen que hacer uno propio; en el 6.2.2. deben investigar cuáles son las 5 plataformas de dropshipping más interesantes del momento en España; en el apartado de Email Marketing deben registrarse en una de esas plataformas, añadirme como posible cliente y automatizar el envío de un email persuadiéndome para que compre cierto producto que ellos deben elegir, etc…

No sé, cosas que se me van ocurriendo.